O “que” uma região produz importa muito para o desenvolvimento socioeconômico local. Produzir avião ou banana faz diferença para o desenvolvimento local, conforme mostram os estudos neoschumpeterianos, estruturalistas e da complexidade econômica. Produção de bens e serviços complexos estão associados com maiores níveis de renda per capita. Esse é o assunto deste post.

Itens complexos geralmente demandam mão de obra bem qualificada, insumos com tecnologia incorporada e boa infraestrutura de ciência, tecnologia e logística.

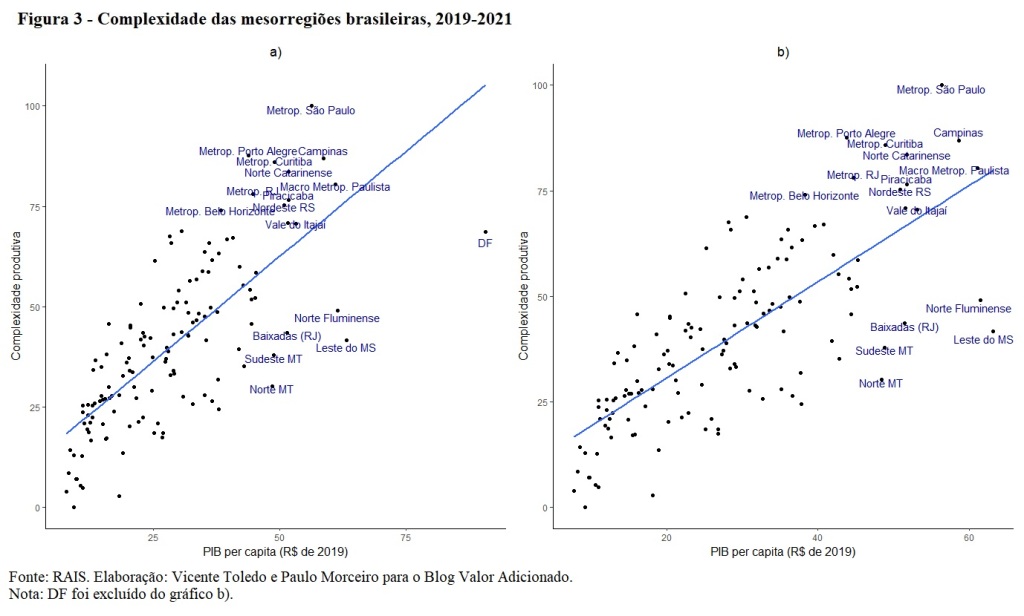

Nós mensuramos a complexidade produtiva das Unidades da Federação, mesorregiões, microrregiões e munícipios do Brasil para o triênio médio de 2019-2021, que pode ser visualizado nos Mapas do post. Também exibimos gráficos que mostram a correlação (positiva) entre complexidade produtiva e PIB per capita para cada uma das agregações regionais.

Uma região complexa é diversificada e produz bens e serviços que poucas regiões produzem (itens raros ou exclusivos). Regiões pouco complexas são especializadas na produção de bens e serviços facilmente produzidos em diversas localidades do país.

Mapas

Os Mapas da Figura 1 mostram o nível de complexidade produtiva dos Estados e mesorregiões brasileiras. É possível identificar a diferença gritante do grau de sofisticação produtiva entre e intra as regiões do país. Poucas regiões têm produção diversificada de bens e serviços raros (complexidade maior que 90, sendo o máximo 100), majoritariamente localizadas nas áreas do sul e sudeste do país. As regiões de baixa e média complexidade são a maioria e estão dispersas pelo território nacional.

O Brasil é um país muito heterogêneo regionalmente e essa heterogeneidade é captada pela complexidade produtiva em todos os recortes regionais. Os Mapas mostram que o país apresenta profundas heterogeneidades tanto entre as regiões como dentro das regiões. As regiões diferem em termos de complexidade produtiva e isso deveria ser considerado ao desenhar políticas públicas de desenvolvimento produtivo local, pois as atividades produtivas, infraestruturas, instituições e capacitações regionais diferem bastante. A maioria das regiões do país não está preparada para produzir bens e serviços de alta complexidade.

Atualmente tem se falado bastante em reindustrialização do Brasil. Os Mapas mostram que as regiões mais complexas – isto é, regiões mais capacitadas – provavelmente serão as mais beneficiadas pelas políticas de reindustrialização, agravando ainda mais a heterogeneidade regional já existente. O desafio é aumentar a complexidade das regiões fora do eixo sul-sudeste.

Gráficos de associação entre complexidade produtiva e PIB per capita

Considerando o PIB per capita como uma aproximação do desenvolvimento econômico, podemos explorar a relação entre complexidade produtiva e desenvolvimento para as diferentes regiões do país (veja os Gráficos a seguir).

Uma maior complexidade da estrutura produtiva de uma região está positivamente associada com um maior nível desenvolvimento econômico. Um exercício natural que fazemos ao olhar para os gráficos, e os mapas também auxiliam nisso, é associar a estrutura produtiva das regiões que já conhecemos com a hierarquia que os gráficos proporcionam identificar. No gráfico 1b, identificamos o Estado de São Paulo como a região mais no topo superior direito do gráfico, a unidade federativa com a estrutura produtiva mais complexa e que apresenta maior PIB per capita em 2019, com exceção do Distrito Federal. De fato, a região tem o maior parque produtivo, diversificado e tecnológico do país. Depois disso, podemos considerar em um mesmo pelotão, os Estados do Sul do país RS, PR, SC junto ao RJ, mas com uma diferença considerável da (menor) complexidade da economia do Rio para os demais. Observamos duas duplas de estados próximos MG com ES e MT com MS. Interessantes os casos de MT e MS, com um PIB per capita no nível do segundo pelotão (RS, PR, SC e RJ), mas que apresentam uma estrutura produtiva menos complexa, como sabemos, não muito diversificada, e mais especializada na agricultura de exportação – note que MT e MS tem população pequena comparativamente aos estados do segundo pelotão.

A maioria dos estados do país, mesmo considerando o contexto produtivo do país, tem baixa complexidade produtiva (ver quadrante inferior-esquerdo do gráfico) e nível de desenvolvimento igualmente mais baixo.

Vale ressaltar que a complexidade produtiva exibida nos Mapas e Gráficos do post só considera a complexidade envolvida na produção de bens e serviços, isto é, só considera o “que” é produzido. No entanto, os benefícios da complexidade não se restringem apenas ao “que” é produzido. Os benefícios dependem também fundamentalmente de “como” é o processo de produção (qualificação da mão de obra, etapas de transformação produtiva, percentual de insumos importados etc.), “quem” criou (inovou e/ou aprimorou) o produto ou serviço, “escala” do negócio e “ativos chave ou intangíveis” controlados pelas empresas líderes das cadeias de valores dos itens complexos.

Nos próximos posts abordaremos vários assuntos envolvendo complexidade e desenvolvimento regional. Fique ligado!

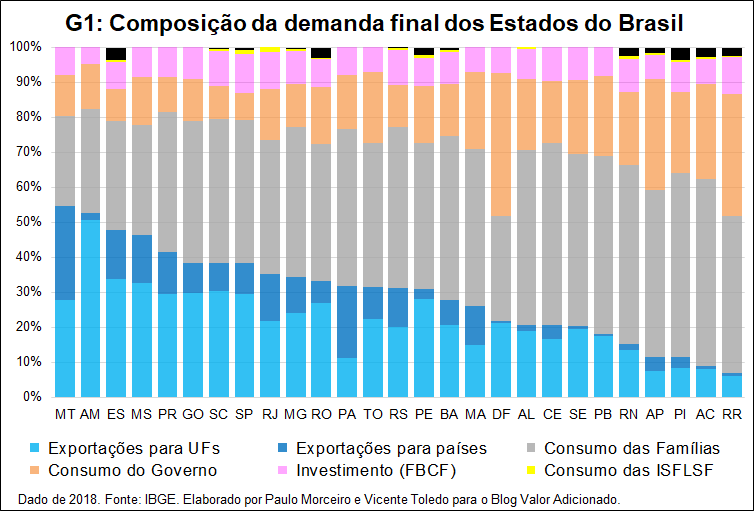

Dados recém-divulgados do IBGE permitem avaliar pela primeira vez quais são os principais motores do crescimento regional pelo lado da demanda final de cada uma das 27 unidades da federação (UFs) do Brasil.

A demanda final refere-se ao valor dos bens e serviços comprados pelo usuário final ou consumidor (famílias, governo, empresas).

Neste post vamos mostrar a composição da demanda final estadual, um dado até então inédito recém-divulgado pelo IBGE para o ano de 2018. Como a composição da demanda final não se altera facilmente no curto prazo, podemos interpretar tal composição como estrutural.

Os drivers (motores) do crescimento regional pelo lada da demanda final são:

Exportações para o exterior (Exportações para países)

Vendas para outro estado (Exportações para UFs)

Consumo das Famílias

Consumo do Governo

Investimento (Formação Bruta de Capita Fixo)

Além dos drivers tradicionais, a principal vantagem dos novos dados é a desagregação das exportações estaduais, tanto para o exterior (países) quanto para outros estados (mercado interno).

O Gráfico G1. exibe os motores do crescimento regional. Quanto maior a parcela de cada motor, mais a dinâmica estadual – em termos de crescimento do PIB – depende dele. Mais da metade da dinâmica da economia do estado de Mato Grosso depende das exportações destinadas para outros estados e países, sobretudo de produtos agrícolas. Engana-se quem pensa que Mato Grosso exporta apenas para a China. Metade das exportações do estado tem destino o exterior e a outra metade o mercado interno brasileiro. Mato grosso é um típico exemplo de crescimento impulsionado pela demanda externa (exportações).

Abre parênteses: Entre 1985 e 2020, o PIB per capita de MT cresceu 3,51% ao ano, a maior taxa de crescimento estadual e bem acima dos demais estados (ver taxas de crescimento anual no Gráfico G.8 do post). Hoje o PIB per capita mato-grossense é maior que o paulista (Gráfico G.9)! Falaremos dos Gráficos G.8 e G.9 em outro post. Aconselho o leitor não associar os drivers do crescimento regional de curto prazo – assunto do post – com as taxas de crescimento de longuíssimo prazo dos Gráficos G.8 e G.9, as quais dependem de muitos outros fatores como produtividade, inovação, comércio internacional, entre outros fatores do lado da oferta e opções políticas. Fecha parênteses.

Além de MT, os estados do AM, ES e MS também têm a dinâmica estadual dependente sobremaneira das exportações. Mais de 95% das exportações do Amazonas são destinadas para outros estados e uma fatia minúscula para o exterior. No AM localiza-se a nossa maquila introvertida (que ao contrário de uma maquila tradicional não exporta para o exterior) ou maquila de importação devido a Zona Franca de Manaus, região que tem muitos incentivos para importar insumos intermediários e fazem um “processo de aparafusamento” com pouca transformação industrial – tal processo é conhecido como Processo Produtivo Básico.

Os Gráficos G.2 a G.7, logo a seguir, exibem os rankings para cada um dos motores principais do crescimento regional.

Em linhas gerais, quanto maior o peso do Consumo das Famílias e do Governo, menos dinâmico tende a ser os drivers do crescimento regional, os quais dependem essencialmente do aumento populacional, do aumento real do salário-mínimo, da carga tributária e de transferências governamentais como Programa Bolsa Família.

E quanto maior o peso das Exportações e Investimento (FBCF), mais dinâmica tende a ser a economia regional. Na economia mundial a China é o caso mais emblemático de altíssimo crescimento devido principalmente a sua gigantesca taxa de investimento e a competitividade no comércio internacional. No entanto, a China é um ponto fora da curva. Nenhuma UF se compara a China, pois os investimentos (FBCF) tem um peso baixo na demanda final em todas elas (ver Gráfico G.7). Isso ajuda a explicar a baixa taxa de crescimento per capita da imensa maioria dos estados brasileiros, assunto já abordado no post anterior.

Não iremos analisar todos os estados. Deixo para o leitor interessado interpretar os Gráficos. No decorrer do ano falaremos mais de cada um dos estados e regiões brasileiras. Antes de finalizar, seguem algumas observações bem pontuais:

O consumo das famílias é um driver importante para a maioria dos estados, como o esperado.

DF: tem dinâmica econômica muito dependente do consumo do governo. DF é pouco populoso e hospeda a burocracia estatal do país.

Mais de um quarto da demanda final de UFs pequenas e mais pobres (RR, AP, AC) dependem do consumo do governo. Ver Gráfico G.6 acima.

SP é o estado menos dependente do consumo do governo, seguido por ES, SC, PR, MT, GO e RS (Gráfico G.6). Lula perdeu em todos esses estados na última eleição, pois as populações locais votaram no candidato que defendia menos Estado. Coerente com os dados aqui mostrados. Atenção, isso é uma análise simplória e sem causalidade; use-a com o devido cuidado.

O Gráfico G.8 e G.9 merecem posts próprios. Comentários super pontuais:

Gráfico G.8: As populações de SP, RJ, e das demais UFs com crescimento per capita negativo ou muito baixo estão descontentes, muito descontentes. E com razão. São economias estaduais estagnadas. 35 anos, duas gerações, de crescimento baixo ou crescimento negativo. Não é difícil entender a insatisfação da população de tais estados com os políticos que passaram pelo poder. Muitos votaram na extrema direita porque querem mudanças significativas que voltem a trazer prosperidade e o crescimento econômico.

Gráfico G.9: se no futebol SP e RJ se mantém em destaque com as equipes mais fortes do país, na economia, estes estados perderam posição, recentemente foram ultrapassados pelo Mato Grosso em termos de PIB per capita. Em 1985, SP tinha PIB per capita 3,5 vezes maior que MT. Em 2020, o PIB per capita de MT mais que triplicou e ultrapassou o nível de SP e RJ. É a vitória da agricultura e derrota da indústria (desindustrialização brutal, 1 e 2). SP e RJ não podem emular MT e depositar todas suas fichas na agropecuária, pois diferente de MT são estados com populações combinadas 20 vezes maior que MT. SP e RJ precisam urgentemente mudar também por conta dos desdobramentos políticos, caso contrário atos inconstitucionais e golpistas podem se tornar cada vez mais frequentes. Recentemente, renovados pesquisadores internacionais da geografia econômica tem interpretado o crescimento do populismo e de ações contra o sistema como “a geografia do descontentamento”, “a vingança dos locais que não importam”, e “armadilha do desenvolvimento regional” (quando regiões com renda per capita elevada, como SP e RJ, param de crescer e ficam estagnadas por longos períodos).

Nós esperamos que os novos dados apresentados neste post instigue a discussão sobre os motores do crescimento regional e seu esgotamento, criando um ambiente mais favorável para as políticas de desenvolvimento regional que são vitais num país tão desigual, heterogêneo e com muitas regiões presas (armadilhadas) no baixo crescimento por períodos demasiadamente longos.

Pela primeira vez o IBGE divulgou a formação bruta de capital fixo (FBCF) dos estados brasileiros, permitindo assim calcular um dos indicadores mais importantes do país: a taxa de investimento (FBCF dividido pelo PIB).

Os mais recentes dados do IBGE confirmam que a taxa de investimento é baixa em todas as 27 unidades da federação do país, variando entre 9,9% (taxa mais baixa) e 17,1% (taxa mais alta).

Como esse dado não existia não era possível saber se dentro do país algum estado alcançou taxa de investimento chinesa (superior a 40%), coreana (superior a 30%) ou próxima da economia mundial (em torno de 25%). Agora com os novos dados sabemos que nem os agrícolas dinâmicos (MT, GO, MS), ou exportadores de minérios ou petróleo (RJ, MG, PA, ES) possuem taxa de investimento superior à economia mundial. Todos os atuais drivers do crescimento estadual – seja ele focado no mercado interno ou externo, ou baseado na indústria, (ou serviços, ou commodities) ou zonas de processamento industrial (AM) – ainda não são capazes de dinamizar a investimento estadual.

Algum economista mainstream poderia esperar que os estados com maior escolaridade (Sul-Sudeste) tivessem maior taxa de investimento que os estados com menor escolaridade (Norte-Nordeste). O Gráfico 1 não é claro quanto a isso.

Os economistas da vantagem comparativa revelada poderiam esperar que os estados agrícolas voltados à exportação de soja e outros produtos agrícolas também tivessem elevada taxa de investimento pois são atrelados à robusta demanda chinesa. O Gráfico 1 também não sustenta tal expectativa.

Os economistas desenvolvimentistas poderiam argumentar que são os estados industriais aqueles que tem a maior taxa de investimento, pois a indústria é um setor intensivo em capital. Eles iriam lembrar da China e Coreia do Sul que deveriam ser nosso espelho, países com altas taxas de investimento e dinamismo industrial. Pois é, SP, MG, PR, RS, SC e RJ, estados com as maiores manufaturas, tem taxas de investimentos tão baixas quanto os estados da agropop.

A “doença do baixo investimento” contamina todos os estados e regiões do Brasil. Isso merece muito mais atençãoe estudos agora que sabemos qual é a taxa de investimento estadual. Afinal por que raios a taxa de investimento é incrivelmente baixa em todos as unidades da federação?

Pontos extras

Respostas do Chat GPT:

Qual é o papel dos investimentos produtivos na economia de um país ou região?

Investimentos produtivos, como investimentos em fábricas, máquinas e outras formas de capital, desempenham um papel crucial na economia de um país ou região. Esses investimentos aumentam a capacidade produtiva da economia, permitindo maior produção de bens e serviços. Isso, por sua vez, pode levar ao crescimento econômico e aumentar as oportunidades de emprego. Além disso, investimentos produtivos também podem levar a aumentos de produtividade, o que pode ajudar a aumentar os salários e os padrões de vida. No geral, os investimentos produtivos são um importante impulsionador do desenvolvimento e crescimento econômico.

Por que uma taxa de investimento mais alta é melhor para a economia?

Uma taxa de investimento mais alta é geralmente considerada benéfica para a economia, pois aumenta a capacidade da economia de produzir bens e serviços. Quando as empresas investem em novas máquinas, equipamentos e outras formas de capital, elas podem produzir mais bens e serviços com a mesma quantidade de mão-de-obra, o que leva ao aumento da produtividade. Esse aumento da produtividade pode levar ao crescimento econômico e aos padrões de vida mais altos. Além disso, um investimento mais alto também pode levar à criação de novos empregos, o que pode ajudar a reduzir o desemprego.

Além disso, uma taxa de investimento mais alta também pode ajudar a melhorar a infraestrutura do país, o que pode torná-lo mais atraente para investimentos estrangeiros, aumentando ainda mais a economia. Além disso, o investimento também pode levar ao desenvolvimento de novas tecnologias e indústrias, o que também pode impulsionar o crescimento e o desenvolvimento econômico.

No geral, uma taxa de investimento mais alta pode levar ao aumento da produtividade, crescimento econômico e padrões de vida aprimorados.

Por que algumas regiões têm baixas taxas de investimento?

Existem várias razões pelas quais algumas regiões podem ter baixas taxas de investimento. Alguns motivos possíveis incluem:

Falta de acesso ao crédito: empresas e indivíduos em algumas regiões podem ter dificuldade em acessar o crédito de bancos e outras instituições financeiras, o que pode dificultar o investimento em novos projetos e empreendimentos.

Instabilidade política: regiões propensas a instabilidade política ou conflito podem ser menos atraentes para os investidores, pois podem perceber um risco maior de perder seus investimentos.

Falta de infraestrutura: Algumas regiões podem não ter a infraestrutura necessária, como estradas, portos e aeroportos, para atrair investimentos.

Estruturas legais e regulatórias fracas: regiões com estruturas legais e regulatórias fracas podem ser menos atraentes para os investidores, pois é mais provável que eles experimentem corrupção, suborno e falta de proteção para seus investimentos.

Baixo crescimento econômico: regiões com baixo crescimento econômico podem ser menos atraentes para os investidores, pois podem não ver tanto potencial para retornos em seus investimentos.

Falta de capital humano: regiões com baixos níveis de educação e habilidade podem ter dificuldade em atrair investimentos em indústrias de alta tecnologia ou conhecimento de conhecimento.

Recursos naturais: as regiões que dependem fortemente da extração de recursos naturais podem experimentar uma “maldição de recursos”, onde a riqueza gerada pelos recursos não é investida em atividades produtivas, mas em atividades especulativas ou não produtivas.

No geral, as baixas taxas de investimento em uma região podem ser causadas por uma combinação de fatores, e abordar esses problemas subjacentes pode ajudar a atrair mais investimentos e apoiar o crescimento e o desenvolvimento econômico.

Se você perguntar por aí onde estão os bons empregos as respostas provavelmente serão: no setor industrial, setor público, setor financeiro e setor de tecnologia da informação.

Na verdade, todos os setores produtivos da economia geram empregos bem remunerados, os bons empregos, e empregos mal remunerados simultaneamente. Um laboratório de pesquisas científicas de última geração sobre vacinas precisa de pesquisadores, que recebem salários altos, e de trabalhadores dos serviços de limpeza, que geralmente recebem salários baixos. Então, ao olhar para os setores, importa o percentual de empregos bons em comparação com o percentual de empregos mal remunerados, e a quantidade de pessoal empregado pelo setor em questão comparativamente aos demais setores. É disso que este post trata, da capacidade de geração de bons empregos pelos setores produtivos na economia. Saber disso é importante para fins de planejamento e orientação das políticas públicas, afinal de contas a geração de bons empregos deveria ser a finalidade de qualquer líder de Estado.

O novo governo tem falado que é necessário reindustrializar o Brasil, pois o setor industrial tende a gerar um grande volume de empregos e pagar salários acima da média da economia. Será que a capacidade de a manufatura de gerar bons empregos em volume expressivo ainda se verifica na economia brasileira após 4 décadas de desindustrialização (e esgarçamento do tecido industrial)?

Devido à fragilidade da economia brasileira nas últimas décadas – como alta taxa de desemprego, informalidade do trabalho e estrutura produtiva pouco sofisticada – é vital localizar os setores que pagam bons empregos para orientar as políticas públicas em sua direção.

Neste post abordaremos de modo sucinto a seguinte questão:

Quais setores geram uma proporção maior e volume significativo de bons empregos e/ou de empregos que remuneram acima da média da economia?

Quais as principais ocupações do país em volume de emprego e salário médio pago?

Para simplificar, empregos bons são aqueles que pagam bons salários e empregos mal remunerados são aqueles que pagam salários inferiores as necessidades básicas com moradia, alimentação, vestuário, saúde e diversão. O DIEESE tem uma pesquisa tradicional e abrangente que informa o salário-mínimo necessário para cobrir tais necessidades básicas. Em dezembro de 2022, o salário necessário para uma família brasileira de 4 pessoas (2 adultos e 2 crianças) era de R$ 6.647,63. Como os dados deste post são de dezembro de 2021, o salário ideal desta data era R$ 5.800,98 que equivalia a 5,27 salários-mínimos de R$ 1.100,00 da época. Então, neste post vamos considerar bons empregos as ocupações formais que pagam um salário suficiente para cobrir as necessidades básicas mensuradas pelo DIEESE, isto é, 5,27 salários-mínimos para uma família de 4 pessoas (2 adultos e 2 crianças), que equivale a 2,64 salários-mínimos por membro familiar adulto. Logo, empregos mal remunerados são ocupações formais que remuneram abaixo de 2,64 salários-mínimos. O adjetivo “mal remunerados” capta o fato que a ocupação não remunera o suficiente para ter um padrão de vida dignamente razoável.

2,64 salários-mínimos (SM) é 12% inferior ao salário médio 2,99 SM de toda a economia brasileira em 2021, de acordo com os registros administrativos da RAIS do Ministério do Trabalho e da Previdência, fonte de informação deste post. A RAIS é a melhor base de dados do país para ocupações formais para todos os setores e segmentos produtivos da economia brasileira.

Alternativamente, em análise complementar, também consideraremos bons empregos aqueles que pagam salários acima da média da economia brasileira, isto é, acima de 3,0 salários-mínimos (SM).

O Gráfico 1 abaixo mostra o percentual de bons empregos de cada um dos setores com ao menos 2% do volume total de empregos formais do Brasil. Para a economia total, de cada 100 empregos gerados, 36,6% deles eram empregos considerados bons. Esse percentual alcança 87,2% no setor de serviços financeiros, 74,0% no setor público (incluindo saúde e educação públicas), 59,7% no setor de tecnologia da informação e comunicação e 55% na educação privada. Atividades profissionais e científicas também empregam percentual superior de bons empregos que a média da economia. A indústria de transformação encontra-se numa situação intermediária, logo abaixo da economia total. Na rabeira do Gráfico 1 estão os setores que geram empregos em sua imensa maioria de baixos salários, como alojamento e alimentação, agropecuária, serviços administrativos, comércio, construção e transportes.

Já o Gráfico 2 exibe o percentual de empregos que cada setor gera que paga salários acima da média da economia brasileira, isto é, que remuneram acima de 3,0 salários-mínimos. O ranking difere pouco do Gráfico 1 em que os setores de serviços lideram o ranking com maior percentual de bons empregos.

Gráfico 2:

Na indústria de transformação, setor alvo das políticas de reindustrialização, apenas 1 de 4 empregos gerados pagam salários acima da média da economia. Historicamente a indústria de transformação remunerou acima da economia do país, mas essa diferença vem diminuindo nas últimas décadas e desde 2016 a tendência se inverteu com a média da economia do país remunerando acima do setor industrial. Em 2021, a indústria pagou salários 5,2% menor que a média da economia brasileira (2,84 SM contra 2,99 SM) conforme exibe o Gráfico 3.

Gráfico 3:

Além do percentual de bons empregos que cada setor gera é importante saber se esse mesmo setor contribui substantivamente para o emprego total da economia. O setor financeiro é o setor com a maior proporção de bons empregos, mas contribui apenas com 2,08% dos empregos da economia total conforme exibe a Tabela 1. Já a administração, saúde e educação pública contribui com 18,45% dos empregos totais da economia, dos quais a maioria são bons empregos. Ou seja, os empregos públicos são bons e em grande quantidade.

Para cada 1 bom emprego no setor financeiro há 7,9 bons empregos no setor público e 2,6 na indústria de transformação.

Tabela 1:

A manufatura é um caso curioso. De um lado, embora ela apresente uma baixa proporção de bons empregos (Gráficos 1), ela contribui com 14,89% dos empregos totais do país (Tabela 1), dessa forma sendo o segundo setor que mais tem bons empregos em volume – atrás apenas da administração, saúde e educação pública. Por outro lado, a manufatura é também o segundo setor em quantidade de empregos mal remunerados, atrás apenas do setor de comércio.

Logo, há muitos empregos bons e mal remunerados na manufatura, mas para cada 1 emprego bom há 2,1 empregos mal remunerados.

A composição setorial do setor manufatureiro contribui para explicar esse caso curioso da manufatura, pois no Brasil dois terços da produção manufatureira advêm de indústrias de baixa e média-baixa tecnologia que geram empregos de salários baixos em comparação com um terço da indústria de alta e média-alta tecnologia que remunera bem (vide 1evide 2). Logo, melhorar a composição do setor industrial em direção às indústrias mais complexas é fundamental para gerar bons empregos.

O TreeMap 1 dá uma dimensão geral dos empregos bons e mal remunerados de todos os principais setores da economia brasileira, combinando informações de percentual e quantidade. A partir do TreeMap 1 é possível perceber que a maioria dos empregos do país remunera abaixo das necessidades básicas consideradas ideais conforme deixa claro o vermelho da figura. Os bons empregos, identificados pela cor azul, são mais presentes na administração, saúde e educação pública, manufatura, comércio, educação privada, serviços financeiros, saúde privada, e informação e comunicação. Mas note que é bem contrastante o imenso volume de empregos mal remunerados presentes nos setores de comércio, manufatura, serviços administrativos e complementares, com os bons empregos da administração, saúde e educação pública.

TreeMap 1: Empregos bons e empregos mal remunerados por setor, Brasil, 2021

Empregos bons (mal remunerados) são ocupações formais que pagam acima (abaixo) de 2,64 salários-mínimos. Fonte: RAIS. Elaboração: Paulo Morceiro e Vicente Toledo para o Blog Valor Adicionado.

A partir do TreeMap 1 se tivéssemos que escolher apenas um setor como aquele que gera bons empregos a escolha lógica seria a administração pública, que inclui também saúde e educação pública. E aquele que gera empregos ruins, claramente seria o setor de comércio. O primeiro gera elevado volume e percentual de bons empregos e o segundo, o contrário.

Em síntese, é possível encontrar bons empregos em vários setores da economia.

Mas eles também podem gerar uma proporção e volume de empregos mal remunerados. Então, qual deveria se a estratégia dos formuladores de política? Como guiar a economia na direção dos bons empregos? A resposta é mais simples do que parece: cada setor é composto por diversos segmentos produtivos, sendo que alguns segmentos demandam profissionais para desempenhar tarefas mais complexas que recebem salários melhores, enquanto outros segmentos demandam tarefas mais simples e manuais, pagando salários menores. Por exemplo, vamos olhar para dentro do setor industrial: de um lado, a fabricação de aeronaves paga salários elevados (em média 8,64 salários-mínimos), de outro lado, a confecção de roupas íntimas paga salários baixos (em média 1,54 salário-mínimo). Então, precisamos mapear os segmentos produtivos que remuneram bem dentro da manufatura, setor público, comércio, educação, saúde, setor financeiro, e nos demais setores. A partir daí os formuladores de política terão um retrato mais verdadeiro de quais segmentos geram bons empregos e poderem pensar em fomentá-los a partir disso se for o caso. Não faz sentido reindustrializar o país considerando a manufatura como um setor homogêneo porque ele de fato não é. Dentro da manufatura há fabricação de aviões, produtos farmacêuticos, maquinário e computadores que demandam profissionais para desempenhar ocupações complexas que remuneram bem, mas também há segmentos como alimentos, calçados e vestuário que remuneram mal. Quais segmentos deveriam ser alvo das políticas públicas: frigoríficos ou vacinas? A escolha de qual reindustrialização queremos passa por responder questões como essa, mas também ampliar o leque de opções e entender que há bons empregos em outros lugares além da manufatura. A partir da análise feita neste post foi possível identificar que para cada 1 bom emprego existente na manufatura há 5,75 nos serviços (dos quais metade está na administração, saúde e educação pública).

No intuito de identificar os segmentos produtivos que pagam salários acima da média da economia, nós selecionamos 1327 subclasses da Classificação Nacional de Atividades Econômicas (CNAE 2.0) que pertencem a todos os setores da economia. No caso da manufatura, verificamos que 185 subclasses remuneram acima da média da economia e 232 subclasses abaixo da média, sendo que as 185 somam 31% e as 232 somam 69% dos empregos manufatureiros. Fizemos essa avaliação para todos os setores, mas como a tabela é enorme (1327 linhas), fizemos o TreeMap 2 para resumir. A manufatura está localizada no lado superior direito da figura, com os retângulos azuis representando as 185 subclasses industriais e os retângulos rosa as 232 subclasses. Azul é bom, rosa é ruim. No setor de comércio (quadrante superior esquerdo), há 53 subclasses que remuneram bem (azul) representando 10% dos empregos totais desse setor, porém 173 subclasses remuneram mal (rosa) representando 90% dos empregos do setor; por isso a cor rosa domina o setor de comércio. A cor azul é dominante no setor público. Visualmente é possível notar que a maioria das subclasses do setor financeiro, informação e comunicação, e eletricidade pagam salários acima da média da economia. Há também nichos relevantes na saúde privada, educação privada, transportes, e nas atividades profissionais e científicas.

TreeMap 2:Empregos por subclasse da CNAE 2.0 (1327 subclasses), Brasil, 2021 (Cor azul: remuneração acima de 3,0 salários-mínimos. Cor rosa: remuneração abaixo de 3,0 salários-mínimos)

Elaboração: Paulo Morceiro e Vicente Toledo para o Blog Valor Adicionado.

Em síntese, o Brasil precisa de uma avaliação criteriosa para identificar os segmentos produtivos que geram bons empregos no país e de uma política pública pragmática para estimular as atividades produtivas de diversos segmentos que geram empregos que remuneram bem. Isso certamente exigirá política industrial moderna para segmentos da manufatura, mas também para segmentos de serviços. Exigirá uma política de transformação e sofisticação estrutural em direção dos segmentos produtivos que geram bons empregos. Mais em direção da aviação e saúde pública, exemplos de êxito da nossa política industrial, e menos em direção a frigoríficos. Precisamos reforçar nossos acertos e aprender com os casos menos bem-sucedidos.

Pontos extras:

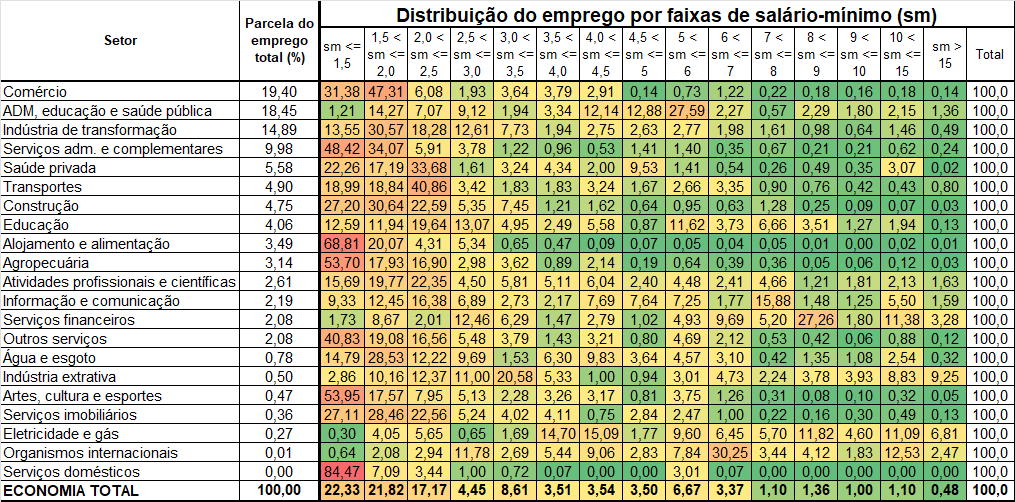

A Tabela 2 abaixo mostra a distribuição do emprego de cada setor por faixas salário pago.

O leitor interessado poderá notar que a proporção de empregos que pagam 5 ou 10 salários-mínimos é bem pequena na maioria dos setores.

Outra forma de interpretar a Tabela 2 é que a imensa maioria dos empregados recebem salários baixos e uma pequena minoria salários elevados, justificando e reforçando nossa elevada concentração de renda.

A distribuição do emprego por faixas de salários é bem desigual setorialmente. Compare por exemplo o setor financeiro com o setor de comércio.

Tabela 2:

Fonte: RAIS. Elaboração: Paulo Morceiro e Vicente Toledo para o Blog Valor Adicionado.

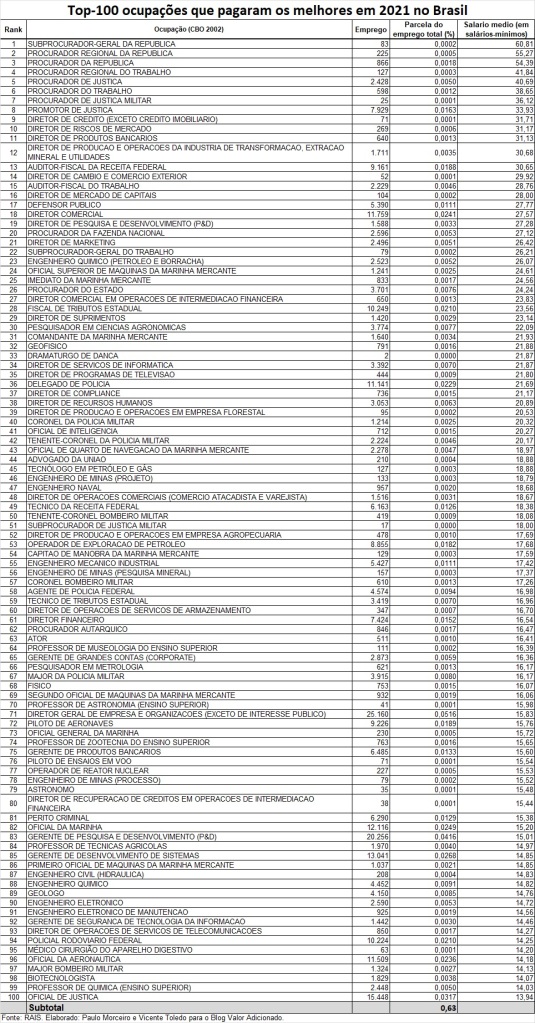

A Tabela 3 exibe as top-100 ocupações (de um total de 2.500) em volume de emprego gerado no Brasil, as quais totalizam dois terços dos empregos totais. Note que a imensa maioria das ocupações pagam salários baixos, em conformidade com a baixa sofisticação e complexidade da nossa estrutura produtiva. Entre as 15 primeiras ocupações, que empregaram 31,86% dos empregos totais, apenas duas remunera acima da média da economia.

A Tabela 4 exibe as top-100 ocupações que pagaram os maiores salários. Elas pagaram entre 14 e 61 salários-mínimos, mas todas elas somaram menos de 1% do emprego total do país. Muitas dessas ocupações são relacionadas ao setor público em funções importantes, mas super bem remuneradas considerando a realidade do país. Se é que existe marajás, eles fazem parte deste time que coloca o Brasil entre os líderes em desigualdade no mundo junto com a África do Sul. Lá eles tiveram o Apartheid (regime de segregação racial que vigorou por décadas até 1994). Nem vou tentar explicar o motivo de elevada desigualdade salarial no Brasil. Faz sentido um subprocurador geral da república (líder da Tabela 4) receber 50 vezes mais que várias ocupações da Tabela 3?

O debate econômico brasileiro concentra-se na macroeconomia há 4 décadas. Para muitos, a macroeconomia do Brasil precisa ser arrumada e não se deve fazer política industrial relevante. Para outros, a política industrial tem um papel secundário, mas apenas após arrumar a macroeconomia. Esse último grupo acredita que a política industrial seria ineficaz em caso de macroeconomia bagunçada ou a melhor política industrial é uma macroeconomia arrumada.

No melhor cenário dos dois casos, devemos esperar a macro ficar “redondinha” para só depois fazer política industrial?

Isso significa que, enquanto isso iremos importar todas as vacinas, painéis solares, turbinas eólicas, softwares e fertilizantes? Vamos importar todos os produtos inovadores e continuar sendo periferia até a macroeconomia ficar redondinha? E se demorar 100 anos para isso?

A macroeconomia dos países em desenvolvimento, sobretudo da América Latina, não é e nem nunca foi um primor. Vamos recordar.

No período em que o Brasil mais cresceu e a industrialização avançou (1955-1980) a macroeconomia brasileira estava uma bagunça. Comparado a esse período, nas duas primeiras décadas do século 21 a nossa macroeconomia está anos luz à frente. No período de industrialização e sua herança (incluindo a década de 1980) tivemos problemas recorrentes de desequilíbrio no balanço de pagamentos e inflação, coisas que não nos tiram mais o sono.

Vamos lembrar um pouco da industrialização brasileira: arrocho salarial, proteção de todos os lados (câmbio desvalorizado, tarifas de importação alta, várias regras de conteúdo nacional, tributos baixos, apoio do Estado de várias formas). É desse arranjo de políticas que muitos empresários industriais sentem saudade. Foram as barbeiragens desse período e as políticas do Dilma I que demonizam as políticas industriais atualmente. É verdade que muitos dos problemas da nossa industrialização são decorrentes do arranjo das políticas de concorrência em prol do protecionismo. Esse passado precisa ser enterrado.

A política industrial do século 21 e as políticas macroeconômicas precisam estar inseridas num ambiente de concorrência e inflação controlada para estimular a inovação. O foco deveria ser a inovação, difusão de tecnologias de fronteira, criação tecnológica (patentes) e criação de players nacionais em segmentos tecnológicos. Isso por quê, para superar a renda média (aonde já chegamos), só é possível com inovação turbinada. Daqui para frente precisamos entrar na fase mais difícil que é gerar inovações relevantes (patentear) e aumentar a fatia de mercado no comércio internacional. Precisamos também que a política industrial reduza a profunda heterogeneidade empresarial em termos de produtividade (mesmo após controlar por porte, o diferencial de produtividade ainda é elevado). Além de políticas públicas para as regiões periféricas que somam metade da população brasileira.

Em síntese, a macroeconomia antes da era Real estava muito mais desequilibrada que hoje. O que conduziu a industrialização foi um arranjo de políticas macroeconômicas protecionistas, pesado investimento público e política industrial. Esse tripé não é mais viável. Porém, investimento público e política industrial ainda podem ter um papel relevante atualmente.

Devido aos profundos problemas estruturais, a macroeconomia dos países em desenvolvimento, sobretudo Latino-Americanos, costuma ser bagunçada comparativamente aos países avançados. E continuará assim por décadas. Até lá, precisamos fazer política industrial para aumentar o desenvolvimento tecnológico e as exportações de produtos com maior qualidade. Qualidade em termos de inovação, não concorrência apenas por preços em que um câmbio competitivo pode ajudar.

Mas isso só será possível num regime de maior concorrência, pois sem ela a inovação não prospera. E há várias formas de aumentar a competição, não apenas com abertura comercial universal que não é o que defendo. Por exemplo, acordos comerciais bilaterais e com blocos de comércio representativos (ganhos mútuos para os atores envolvidos); criação de empresas nacionais para forçar a inovação nas multinacionais concorrentes atuantes no Brasil (como a China faz); regulação setorial que inclua maiores contrapartidas tecnológicas, sobretudo de segmentos dominados por multinacionais. Precisa de foco, planejamento, fazer escolhas. Afinal, política industrial envolve escolhas bem focalizadas e não se restringem apenas ao setor manufatureiro.

O desenho da política industrial precisa melhorar muito também. Por exemplo, a política de conteúdo local dos setores regulados (como petróleo e gás) e o Inovar-Auto nos deixou um legado sobre o que não fazer em várias áreas. Mas políticas de conteúdo local e regulação setorial são vitais e funcionam atualmente em muitos segmentos e países. Então, há dever de casa e aprendizado a ser buscado. Devemos aprender, corrigir rotas e reestruturar as políticas, e não apenas descartá-las totalmente.

O intuito desde post é que não podemos esperar a macroeconomia ficar redondinha para fazer política industrial. Precisamos fazer política industrial continuamente. Precisamos de uma política industrial bem focada e bem desenhada para, por exemplo, criar e produzir (não só produzir) vacinas, painéis solares, e o que mais for tecnológico e não tão distante das nossas capacidades prévias. O Estado é vital ao coordenar esse processo e empreender em segmentos com alto retorno social, não apenas fazendo investimento público em infraestrutura (política industrial indireta via demanda para a indústria) e subsidiando crédito.

O papel do Estado precisa ser mais bem compreendido. Antes o Brasil costumava ser visto pelos pares estrangeiros como bom em fazer diagnóstico, mas me parece que tem ficado um pouco míope. Eu não acho que os macroeconomistas estão errados em querer uma macro “redondinha”. Mas a maioria deles considera a indústria como um corpo homogêneo, produzindo um produto industrial. No entanto, isso desconsidera a enorme heterogeneidade de produtos industriais existentes, alguns mais sensíveis ao câmbio ou ao custo do trabalho ou aos componentes importados ou a tecnologia ou a educação que outros. A indústria não é organicamente homogênea, nem espacialmente distribuída no nosso vasto território. Não podemos esquecer que política industrial e desenvolvimento regional são vitais para o desenvolvimento econômico e social do país, independente das rotas macroeconômicas que serão seguidas. O cardápio de políticas industriais é amplo e algumas funcionam melhor em determinadas situações macroeconômicas e regiões que outras. Não podemos nos esquecer da heterogeneidade e diversidade industrial e regional, que requerem políticas apropriadas; não apenas uma régua macroeconômica que coloca toda a heterogeneidade e diversidade num mesmo saco.

Um médico cirurgião executa uma atividade complexa fruto de conhecimentos específicos acumulados e práticos que poucas pessoas no mundo conseguem replicar. A sociedade reconhece os médicos com altos salários, afinal uma cirurgia pode abreviar ou prolongar uma vida. Os altos salários viabilizam educação de qualidade para os filhos, cultura, lazer, planejamento financeiro – em síntese, melhor qualidade de vida familiar.

O que é um produto ou serviço complexo? Em geral, quanto maior o conhecimento cognitivo e conteúdo tecnológico incorporado em um produto ou serviço, maior é sua complexidade. O avião que leva as pessoas à Europa ou ao Japão é um produto supercomplexo. Ele é feito de milhares de componentes especializados de vários segmentos industriais e de serviços oriundos de vários campos da ciência. Se você já “andou de avião” já deve ter tido noção o quanto de conhecimento difícil existe nesse produto complexo. Poucos países fabricam o avião e pouquíssimos países avançados produzem as suas principais peças e componentes. Computadores, smartphones e produtos de informática de última geração também são produtos supercomplexos. Novos medicamentos e vacinas idem, assim como os softwares. O que esses bens e serviços têm em comum? As empresas que os criaram costumam investir entre 10% e 25% do faturamento em pesquisa e desenvolvimento (P&D) com a finalidade de descobrir novas mercadorias ou aprimorar as já existentes. Repito, gastam 10% a 25% do faturamento, não dos lucros. As empresas que criaram e lideram a cadeia de produção dessas mercadorias anualmente registram suas descobertas nos escritórios de patentes dos EUA, Europa e Japão, algo que recentemente vem sendo mimetizado por Coréia do Sul e China. Uma empresa ou governo dos EUA pode vetar a venda de um avião da Embraer para a Venezuela ou a venda de um microchip para uma empresa chinesa porque ela detém o monopólio (patente) por ter criado a tecnologia. Produtos complexos incorporam intensamente conhecimentos especializados e constantemente atualizados fruto de esforço tecnológico que são mensurados pelo percentual do faturamento investido em P&D e patentes depositadas na Tríade (EUA, Japão e Europa). Algumas etapas da cadeia de valor dos produtos complexos também requerem um percentual elevado de profissionais especializados que são remunerados com altos salários. A sociedade reconhece esses itens comprando mais, desse modo, a demanda se revigora constantemente. A cesta de consumo ou orçamento anual de uma família é diferente atualmente que a de 25 ou 50 anos atrás. Qual seria a escolha de um adolescente entre os dois itens: um calçado novo ou internet? Certamente produtos e serviços básicos perderam espaço no orçamento para novos produtos e mais complexos como internet, Netflix, smartphone, medicamentos, passagem aérea e por aí vai. Em síntese, produtos mais complexos possuem alto crescimento da demanda doméstica e no comércio internacional – na verdade, cerca de 2/3 do comércio internacional é composto de produtos complexos.

Agora vou adicionar mais elementos a este texto para tornar o modo como eu vejo a complexidade mais complexo do que simplesmente dizer que produzir produtos (bens) complexos é melhor que produzir produtos agrícolas ou serviços. Há várias nuances que gostaria de refletir, pois o que importa são os benefícios sociais e não a complexidade em si. A complexidade é um meio para alcançar maiores benefícios, mas isso depende de uma conjunção de fatores e não apenas fabricar um item considerado complexo.

Benefícios da complexidade

Os benefícios da complexidade dependem fundamentalmente do “que” é produzido, “como” é o processo de produção, “onde” o bem ou serviço é produzido, “quem” criou (inovou e/ou aprimorou) o produto, “escala” do negócio e “ativos chave ou intangíveis” controlados pelas empresas líderes das cadeias de valores dos itens complexos. Esse é o principal argumento desta nota.

Ao contrário do que muitos pensam os itens complexos não são oriundos apenas da manufatura. Na verdade, muitos produtos manufatureiros de menor intensidade tecnológica – como alimentos, papel e celulose, plásticos, têxteis, produtos de metais, material de construção, móveis, calçados, derivados de petróleo, produtos metalúrgicos, e vários outros – possuem complexidade baixa.

Alguns serviços se tornaram complexos com o avanço da terceira revolução industrial, como os softwares e serviços de informação avançados. As maiores empresas digitais do mundo são do setor de serviços, como Facebook, Google e Microsoft – estas empresas investem alto percentual do faturamento em P&D, detém muitos registros de patentes, ativos intangíveis (como marcas), e empregam profissionais bem remunerados.

Com exceção dos serviços de P&D, softwares e empresas digitais, a maioria dos segmentos serviços ainda não é tecnológica e por este motivo não possuem complexidade alta. Mas vários setores de serviços possuem complexidade média. É o caso dos serviços que remuneram bem (acima da média da economia) como os serviços financeiros, serviços prestados às empresas (como jurídicos, contabilidade e engenharia), além de educação e saúde.

Pouco importa se educação e saúde são ou não complexos

Apesar de educação e saúde possuírem nichos complexos, como P&D universitária e cirurgias complicadas, elas geram muitas externalidades positivas ao desenvolvimento que pouco importam se são ou não complexos. Mas mesmo nesses dois casos há observações interessantes. Os locais onde estão as melhores universidades do mundo recebem anualmente um fluxo de imigrantes temporário (duração do curso) que tem uma “função” em termos de desenvolvimento melhor que o turismo ou exportação para a região, pois geram renda adicional permanentemente que se distribui para a região – esses imigrantes em busca de conhecimento movimentam a economia local. Mas as universidades tops não atraem apenas imigrantes, atraem também empresas. Quanto à saúde, pensem no “turismo de saúde”.

Agora considere um setor tradicional que existe antes da Revolução Industrial: o comércio. A logística da Amazon é sofisticada – um dado para explicar a complexidade da Amazon: é a empresa que atualmente mais investe em P&D do mundo e possui P&D/faturamento > 10%. A Amazon pertence ao setor de comércio varejista, sempre visto como baixíssima complexidade no Brasil devido à alta informalidade (camelôs) e lojas de atendimento no shopping ou “ruas de comércio”. Mas há resultados melhores em termos de desenvolvimento se uma loja do varejo é ou um camelô ou uma farmácia que detém um farmacêutico ou a Amazon. Atualmente as grandes firmas do comércio varejista como a Amazon e o Extra no Brasil além de realizar a intermediação entre o produtor de bens e o cliente final tem um papel mais ativo atualmente que três décadas atrás tais como marcas próprias, produtos financeiros e vendas online, que por um lado proporcionam uma maior experiência ao consumidor e, por outro, maior apropriação de valor para a varejista.

Cerca de metade dos empregos de serviços ainda estão vinculados a atividades de complexidade baixa ou média-baixa, embora tal cenário se alterou nas últimas décadas com a terceira revolução industrial e há sinalização de continuar mudando rumo a maior complexidade. Atualmente, a quarta revolução industrial está sendo puxada pelos serviços ligados à inteligência artificial, computação em nuvem, aprendizado de máquina, realidade virtual, etc.

Produção não é complexo, mas processo produtivo pode ser

Mineração, agricultura e construção civil geralmente – mas nem sempre – tem baixa complexidade. Aqui o produto não é complexo, mas o processo produtivo (“como”) pode ser. O processo de extração do petróleo terrestre não é complexo, mas bombear petróleo a 5 mil metros abaixo do nível do mar é complexo. Ok, petróleo é petróleo, como as commodities que o Brasil exporta aos montes. Nesse caso, o produto é pouco complexo, mas seu processo produtivo pode não ser. Construir uma casa envolve pouca complexidade, mas construir uma usina hidrelétrica ou um prédio requer outro nível de complexidade, entende?

Isso também vale para a agricultura, que pode variar dependendo do manejo, rotinas, maquinário e conhecimento envolvido. No Brasil, o fazendeiro possui a terra e um pouco de capital; o governo entra com crédito, Embrapa (+ou- 2.500 pesquisadores), universidades públicas (Esalq-USP, UFV, outras) e várias outras instituições regionais de pesquisa (ver cap. 4 da tese de Paulo Morceiro defendida na FEA-USP); as multinacionais entram com “sementes sofisticadas”, transporte e logística, maquinário agrícola (como tratores de última geração complexos), adubos, fertilizantes e defensivos agrícolas majoritariamente importados; e empresas de consultoria (agrônomos, geração e interpretação de imagens de satélites e drones, mercado futuros, etc.). Várias etapas da cadeia de valor da agricultura moderna do Brasil possuem complexidade média e alta envolvida, porém há bastante vazamentos para o exterior de parcela dessa complexidade, isto é, os benefícios da complexidade poderiam ser bem maiores mesmo o produto final sendo pouco complexo. Os vazamentos aqui se referem, por exemplo, aos centros de P&D, desenvolvimento tecnológico e patentes realizados no exterior dos maquinários agrícolas e insumos químicos, assim como dos lucros das TNCs que fabricam estes produtos e fazem a logística que são remetidos para o exterior.

Agora, reflita sobre o caso de um produto complexo, mas o processo produtivo bem “mirradinho”. Montar um produto complexo como smartphone, no México ou na Amazônia (ZFM, Lei de Informática), não é complexo. O produto é complexo, mas o processo produtivo não é porque atividades puramente de montagem importam a quase totalidade dos componentes-chave. Nesse caso, o país que produz os componentes críticos, como tela, processador, bateria, memória e HD se apropria da maior complexidade envolvida no produto, por exemplo, Japão, Coreia do Sul e Taiwan. E “quem” (Apple, EUA) criou o produto e detém os “ativos-chave e intangíveis” como marca, canais de distribuição e controle da cadeia de valor se apropria da maior parcela da riqueza gerada em toda a cadeia de produção do smartphone, mesmo o iPhone não sendo produzido nos EUA.

Vamos falar da “escala”. O Brasil produz aviões regionais, uma grande realização para um país em desenvolvimento. Os componentes críticos são majoritariamente importados, ou seja, há grande vazamento de complexidade para o exterior via importações de insumos tecnológicos. A Embraer criou o produto (“quem”) controlando a cadeia de valor. Quanto à “escala”: a fabricação de aviões no Brasil representa cerca de 0,5% da produção industrial do Brasil e aviões regionais representam menos de 0,2% do comércio mundial.

A complexidade não está apenas no bem ou serviço que é produzido

O leitor atento já percebeu que a complexidade não está apenas no bem ou serviço que é produzido. Na maioria das vezes, a complexidade está na criação (“quem”) e domínio de “ativos chave e intangíveis” da cadeia de valor como a Apple faz. Em outras situações, está na qualidade do processo produtivo (“como”) que envolve maior grau de transformação industrial e menor grau de montagem. A produção dos componentes principais e demais bens e serviços intermediários como processador e softwares também envolve substantivo grau de complexidade. A “escala” de produção também é relevante. Um exemplo: todo faturamento da Embraer equivale ao faturamento de uma semana da Samsung ou a 10 dias do grupo Hyundai. Considerando que o Brasil é muito populoso, a “escala” é muito relevante pois quanto maior o volume de negócio, maiores os benefícios.

O que importa são os benefícios gerados em todas as etapas da cadeia de valor que envolve complexidade

Em síntese, o que importa são os benefícios gerados em todas as etapas da cadeia de valor que envolve complexidade. Esses benefícios basicamente são fáceis de mensurar: é um combo de empregos com altos salários, alta parcela da P&D em relação ao faturamento, volume substantivo de patentes obtidas na Tríade (EUA, Europa e Japão) e domínio de ativos-chave e intangíveis como marcas, P&D e canais de distribuição. É para isso que quem se importa com desenvolvimento e transformação estrutural tem que olhar. Pouco contribuirá para o desenvolvimento montar um produto supercomplexo como o México e Brasil fazem nos segmentos de informática, pois isso envolve pouca sofisticação, pouca dificuldade, empregos de montagem (salários menores), zero patentes, quase zero investimento em P&D e baixa escala no caso do Brasil.

Complexidade artificial gera malefícios

Enviesar a estrutura produtiva artificialmente para produtos complexos sem gerar os benefícios da complexidade é uma armadilha que pode aprisionar (“lock-in”) o país em segmentos vitais para o desenvolvimento na etapa atual da divisão internacional do trabalho. Um exemplo de lock-in são os produtos no âmbito da Lei de Informática e ZFM. Temos um setor de informática majoritariamente artificial no Brasil. A aberração é notável: temos uma maquila de produção voltada essencialmente para o mercado interno, uma maquila introvertida, que não exporta – logo, baixa escala. A maquila mexicana e asiática também possuem ajuda do Estado, porém exportam. A maquila chinesa usou os subsídios, apoio e pressão do Estado para subir na curva de aprendizado ao produzir alguns insumos intermediários antes importados ou até mesmo para criar empresas para rivalizar com as líderes como Apple e Samsung, como a Huawei e Xiaomi no segmento de smartphones – sendo esses os exemplos mais completos de upgrading que existe. Exemplos coreanos também são de encher os olhos: a Samsung e Hyundai tem elevados níveis de complexidade nos seis pilares geradores de complexidade: o “que”, “como”, “quem”, “onde”, “escala” e “ativos chave e intangíveis”.

O Brasil tem muito que aprender com seus erros em continuar tratando com infantes segmentos da automobilística, petroquímica, informática e outros nos sistemas de incentivos e proteção. Proteger por proteger sem upgrading não é saudável, pois não gera os benefícios da complexidade, pode causar lock-in e fazer o consumidor doméstico pagar mais caro num automóvel, computador e smarthpone, produtos essenciais para o aprendizado e bem-estar, por várias décadas. A proteção tem que ser temporária e condicionada a progressos, caso contrário é transferência de renda da população – e via subsídios e sobrepreço – para os empresários. Isto é não contribui para diminuir a pobreza, pelo contrário, acentua a concentração de renda que foi característica da nossa industrialização.

Entender a complexidade, seus benefícios e malefícios (lock-in e preços permanentemente maiores que dos concorrentes internacionais) exige muita reflexão e discussão. Como argumentei acima, os benefícios da complexidade requerem uma abordagem abrangente focada não apenas no produto final, mas também no processo de produção, inovação, escala e ativos críticos que controlam a cadeia de valor. Dificilmente apenas um índice sintético dará conta de captar toda a complexidade envolvida no que é complexidade e principalmente nos benefícios que ela gera, que é o mais importante. A literatura tem avançado bastante recentemente pela influência do venezuelano Ricardo Hausmann. Ricardo criou com o chileno Cesar Hidalgo o índice de complexidade econômica (ICE) há cerca de 15 anos. De lá para cá a literatura evoluiu consideravelmente e há um caminho fértil para continuar avançando.

Às vezes o debate no Brasil fica preso no “que” é produzido e ignora a complexidade envolvida nos demais pilares geradores de complexidade – “como”, “quem”, “onde”, “escala”, “ativos chave e intangíveis” e “empresas líderes de cadeias de valor”. Em síntese, o debate parece ignorar todas as tarefas que geram benefícios da complexidade que é o que de fato é relevante para o desenvolvimento.

A obsessão pela complexidade em si mesma é perigosa e pode nos conduzir a puramente montar/produzir produtos complexos sem benefícios significativos, isto é, gerar situações que podem perdurar por longos períodos e capturar o poder político para a sua perpetuação (lock-in). Não faltam exemplos disso.

Um país do tamanho do Brasil, diverso regionalmente e populoso pode extrair muito mais benefícios dos vários pilares geradores dos benefícios da complexidade tanto de bens e serviços considerados low-tech quanto de high-tech ou de menor e maior complexidade.

Pontos avulsos:

Primeiro. O índice de complexidade econômica (ICE) de Hausmann & Hidalgo capta bem a complexidade do produto exportado. Não capta bem a complexidade envolvida em “como” se produz (qualidade do processo produtivo; caso das maquilas) e não capta “quem” criou o produto (caso Apple, por exemplo). Também não capta a “escala”, pois há vários países minúsculos com complexidades maiores no ranking de complexidade que Brasil e China. Por fim, também não capta os “ativos chave e intangíveis” ligados ao controle da cadeia de valor. Ou seja, o ICE capta parte dos benefícios envolvidos na abordagem abrangente que defendo nas breves reflexões acima. O ICE capta melhor a complexidade dos países desenvolvidos que dos países em desenvolvimento, não é difícil entender isso a partir da reflexão do que escrevi até aqui.

Terceiro. A complexidade do produto complexo não é estática no tempo. Produtos de madeira eram considerados complexos há 500 anos. Têxteis foram o epicentro da primeira revolução industrial, tendo a complexidade da produção têxtil nos séculos XVIII e XIX beneficiado o desenvolvimento inglês. O esforço tecnológico envolvido na criação e produção da penicilina, um produto até hoje considerado de alta tecnologia, já foram colhidos a muitas décadas. Criar campeões nacionais em produtos/setores de menor complexidade presente e potencial, nos quais o Brasil majoritariamente criou e incentivou nos últimos 60 anos também não é muito inteligente.

Quarto. O avião produzido nos EUA e na Europa (Boeing e Airbus) geram maior complexidade que o avião produzido no Brasil não apenas por se tratar de um produto maior (jatos de 300 poltronas versus 100 poltronas), mas porque parcela substantiva dos componentes-chave também são criados e produzidos nos EUA e na Europa, além da maior escala do volume de negócio.

Quinto. No Brasil, a maioria dos empregos ou da indústria de transformação ou dos serviços estão vinculados a atividades que geram poucos benefícios da complexidade.

Segundo. No caso do Brasil, o ICE capta muito imperfeitamente a complexidade. Isso se deve ao fato de a produção industrial do Brasil ser muito mais complexa do que a da pauta exportadora que o ICE mensura. O Brasil geralmente detém um dos 15 maiores parques industriais do mundo em cada um dos setores manufatureiros, inclusive nos setores considerados de alta complexidade pelo ICE, porém, a pauta exportadora é concentrada em produtos considerados de baixa complexidade pelo ICE (agricultura, mineração, manufatura low-tech). O leitor desatento pode olhar o ranking de complexidade do ICE e pensar que é mais fácil aumentar a complexidade de um país minúsculo mais bem posicionado no ranking ou em algum país que tem a pauta de produção espelhada na pauta de exportação do que no Brasil. Mas engana-se, o Brasil tem um parque produtivo bem diversificado, muito aprendizado produtivo, capacidades, mão de obra especializada e instituições compartilhadas e relacionadas com os produtos mais complexos que não produzimos. Então, aumentar a complexidade do Brasil é mais fácil que começar do zero, basta aumentar as exportações dos produtos que já fazemos e induzir a produção de produtos que não fazemos que são mais relacionados e que compartilham características (ocupações, instituições, infraestrutura, conhecimento) com os quais já produzimos, algo que venho trabalhando recentemente. Há desafios também relacionados à origem do capital dos players estabelecidos e de sua relativamente fraca atividade inovativa (ver trabalho da Milene Tessarin, Suzigan e Guilhoto), mas é melhor que partir do zero na atual etapa da divisão internacional do trabalho. Mas relembrando: o que importa mesmo são os benefícios advindos da complexidade. A complexidade não pode ser entendida como um fim em si mesma.

Sexto. Antes da globalização (pré-1980) o que se produzia era muito mais importante que atualmente. Num mundo globalizado com TNCs líderes de cadeias de valor, o que de fato importa mesmo são os benefícios que são extraídos ao longo da cadeia de valor, desde a pesquisa básica até o produto chegar nas mãos do consumidor final. Questões de adensamento produtivo, embora relevantes, não deveria ser o foco principal nas políticas públicas.

Sétimo. O Brasil produz produtos complexos como informática, químicos, máquinas e equipamentos, automóveis etc. O problema é que em vários segmentos os insumos principais que incorporam tecnologia são importados, diminuindo a complexidade do processo produtivo que envolve menos transformação industrial e mais montagem. A inovação e a P&D também é feita no exterior, pois as TNCs inovam pouco no Brasil (ver estudo) comparativamente que no exterior. O controle da cadeia também está sob domínio de uma multinacional, que remete lucros para os países de origem ou da sede da holding. Ou seja, há muitos vazamentos de complexidade. Até nos setores tradicionais, como agricultura, há bastante vazamento de complexidade, pois a logística é dominada por TNCs, a semente foi patenteada no exterior, os fertilizantes e defensivos agrícolas majoritariamente são importados, os tratores e maquinário agrícola são desenvolvidos no exterior e montados no Brasil com parcela substantiva de montagem. A escala é pequena porque o Brasil exporta pouco, pois as TNCs que controlam a CGV não têm interesse em exportar a partir do Brasil porque é desvantajoso devido a vários fatores.

Oitavo. Não podemos perder de vista que mesmo que o processo de produção de um produto tradicional – como agricultura, petróleo e alimentos – seja muito sofisticado e mesmo que a inovação envolvida nos insumos e bens de capital seja feita no Brasil, dificilmente superará a complexidade envolvida num produto complexo nas mesmas condições com insumo e bens de capital feitos no Brasil. O ponto é: extraindo o máximo possível do potencial de complexidade dos seis pilares, com a mesma escala, a complexidade entorno de um produto complexo sempre será maior que a de um produto menos complexo.

O que realmente querem os principais grupos de interesse da sociedade brasileira.

P: O que a indústria quer?

R: Pagar menos impostos e juros baixos.

P: O que o consumidor brasileiro quer?

R: Pagar mais barato nos bens e serviços de qualidade, além de melhorar a qualidade da educação, saúde, segurança e transporte.

P: O que a sociedade estrangeira – sobretudo Europa – quer?

R: Produtos sustentáveis e mais amigáveis ao meio ambiente. Deixem a Amazônia de pé, pois já destruímos as nossas florestas! Na verdade, eles também querem um motivo para proteger a agricultura e indústria local.

P: O que parte dos desenvolvimentistas querem?

R: Câmbio desvalorizado e juros baixos, os quais são impossíveis de se conseguir simultaneamente no atual modelo (tripé) de gestão da inflação.

P: E a outra parte dos desenvolvimentistas?

R: Salários maiores (aumento real do salário-mínimo) e gastos sociais.

P: O que o governo quer?

R: Inflação e desemprego baixos. O objetivo principal é a reeleição e sobrevivência no poder. Quanto às políticas públicas (e industriais) o objetivo é gastar o mínimo possível para atingir tal objetivo.

P: O que os economistas liberais – grupo oposto aos desenvolvimentistas – querem?

R: Ajuste fiscal, abertura comercial ampla e sem contrapartida, e melhorar a qualidade da educação.

P: O que o agronegócio quer?

R: Crédito subsidiado farto. Queimar as florestas e se apropriar da terra para plantar mais soja/milho/algodão. Legislação fitossanitária fraca para aumentar a produtividade com mais químicos proibidos em outros países.

P: O que o setor financeiro quer?

R: Aprimoramentos pontuais, como Estado cada vez mais fraco. Estamos ganhando esse jogo de lavada há duas décadas e até botamos os bancos estrangeiros para correr.

P: O que a “burguesia” quer?

R: Status quo. Juros altos. Não me venha com esse papo de reforma agrária e bolsa família.

O Brasil é muito desigual e heterogêneo por vários ângulos. Claro que há mais interesses em jogo.

Em síntese, os interesses são heterogêneos e muitas vezes conflitantes. Há sinergias entre eles, mas não tantas para garantir governabilidade e crescimento continuado.

No longo prazo, a inovação ou progresso tecnológico é a chave do crescimento. Mas os grupos de interesse querem algum tipo de exigência sem oferecer contrapartida. Isso é um nó que exigirá bastante negociação política, mas também popular. Por enquanto, os lobbies mais fortes estão se beneficiando.

Vou retomar o blog para escrever algumas notas, ideias e reflexões. Mas farei isso de modo mais “solto”, sem “arredondar” o texto por falta de tempo. Assim, organizo algumas ideias e gero engajamento com quem acompanha meu trabalho.

1/n Por que o preço de um bem industrial, como camiseta, polipropileno, carro e celular, é maior no Brasil que no exterior?

2/n O “pessoal da abertura comercial” garante que se baixar tarifa de importação o preço diminuirá. Sim, diminuirá, mas ainda assim continuará mais caro que no exterior. Não abordarei as externalidades negativas e positivas.

3/n A “indústria” garante que se diminuir o imposto e a burocracia para pagar tributos o preço chegará na ponta para o cliente. Será que chega mesmo? Tem caroço nesse angu?

4/n Se houver um combo de diminuição de tarifa de importação e de tributos/burocracia, sim, neste caso tem mais chance de o preço chegar ao cliente e de fato aumentar a competição no país. Mas isso vai destravar a inovação?

5/n Se vai destravar a inovação empresarial não sei. Mas tem mais chance da inovação prosperar num ambiente com menor tarifa de importação e menor tributos, só com um ou outro não é possível.

Sem competição não há inovação na democracia atual

6/n Sem competição não há inovação significativa e generalizada. O Brasil é a prova disso nas últimas 7 décadas.

7/n Mas e a educação?

Sim, essa será cada vez mais importante à medida que avançar para produtos e serviços intensivos em ciência & tecnologia & conhecimento.

8/n E o estado Empreendedor?

Também tem um papel importante, mas será muito mais importante num regime de competição que de proteção. Empreendedor com proteção tem vida curta, morre no primeiro desafio competitivo.

O Estado Regulador é muito mais crucial que o empreendedor

9/n No momento, o Estado Regulador é muito mais crucial que o empreendedor. Em vários setores tecnológicos as empresas multinacionais dominam o mercado. Aqui a regulação pode ser mais ativa e colher mais benefícios.

10/n A atuação do Estado Empreendedor será bem-vinda em estabelecer empresas de capital nacional em segmentos para concorrer com as multinacionais estabelecidas, caso contrário, as multinacionais não irão inovar no Brasil.

O estudo da Milene Tessarin de inovação por origem do capital e grupos tecnológicos mostra que as multinacionais copiam e adatam tecnologia criada no exterior para o contexto brasileiro. Ou seja, elas fazem as atividades de baixo esforço tecnológico, pois a cereja do bolo, a inovação foi feita no exterior. No Brasil, as multinacionais basicamente exploram nosso grande mercado, sem contribuir significativamente com o sistema de inovação.

11/n Tem muito mais coisas, eu sei …

Tem regiões no país que não possui saneamento básico, infraestrutura de transportes e telecomunicações, nem fonte segura de energia.

Sim, o Brasil é muito diverso. Há vários países esquecidos dentro do Brasil. Assunto para outro dia.

12/n O consumidor paga o pato quando não há competição suficiente. Ele paga bem mais caro num smartphone e computador. Esses produtos são vitais para aquisição de conhecimento hoje.

13/n Subsidiar um oligopólio petroquímico com dumping permanente não gera desenvolvimento, trava uma cadeia, por ex. Há vários exemplos disso no país, regimes especiais etc. Subsidiar a automobilística poluidora e barulhenta

porque ela é infante é dose.

A indústria automobilistica e a ZFM continuam infantes. É um absurdo.

14/n Subsidiar a ZFM para montar computadores e smartphones com a intenção de proteger a floresta é dose. A floresta está sendo queimada para plantar soja, gado. O consumidor paga mais caro num produto vital. Assim como a indústria automobilistica, a ZFM continua infante. É um absurdo isso.

15/n Precisamos revisar a proteção no Brasil. Em alguns casos ela é necessária e bem-vinda. Mas ela precisa gerar benefícios, progresso e evolução. Não é o que acontece no Brasil. A automobilística continua infante, como a petroquímica, ZFM e por aí vai.

Indústria precisa de escala para ter competitivididade.

16/n Nem tudo precisa e nem deve ser fabricado no Brasil. O mercado brasileiro é 2% do mundo. Indústria precisa de escala para ter competitivididade. Acordos comerciais são vitais para sua sobrevivência em 20 anos. Burocratas e sociedade precisam definir quais segmentos terão (des)vantagens nos acordos comerciais. É uma decisão para ontem. Do jeito que está a regressão estrutural/tecnológica aumentará dia após dia, só commodities irão bem até a China patinar.

17/n Grau elevado de adensamento produtivo é um secundário na configuração atual. Mais importante que a parcela da pizza que é importada é o tamanho da pizza. Adensamento produtivo elevado funcionava bem num mundo pré-globalização, pré 1980. Hoje em dia, o paradigma é outro.

Além disso, os setores de baixa e média-baixa tecnologia são muito adensamentos no Brasil e deve continuar sendo, pois são intensivos em commodities. O que não é adensado é média-alta e alta tecnologia, grupos tecnológicos nos quais as multinacionais são diretamente beneficiadas. Esses trabalhos mostram isso bem claramente clique aquie aqui também.

Brasil precisa destravar a inovação e exportação

18/n O Brasil chegou na renda média. Não é um país tão pobre, mas falta muito para integrar o clube dos países desenvolvidos. Para integrar o seleto clube precisa, no mínimo, dobrar o PIB per capita. Isso só será possível com inovação. País precisa destravar a inovação. Inovar, gerar patentes e exportar os produtos patenteados, isso é o progresso que o país precisa para avançar daqui para frente. A cópia, montagem e a proteção nos trouxe até aqui, de agora em diante precisamos de outra estratégia.

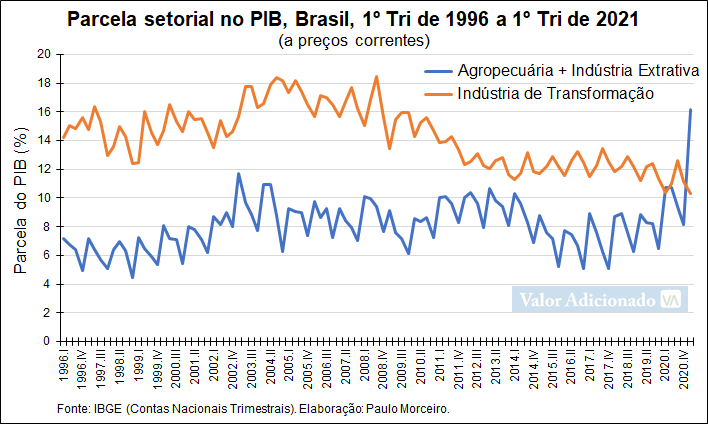

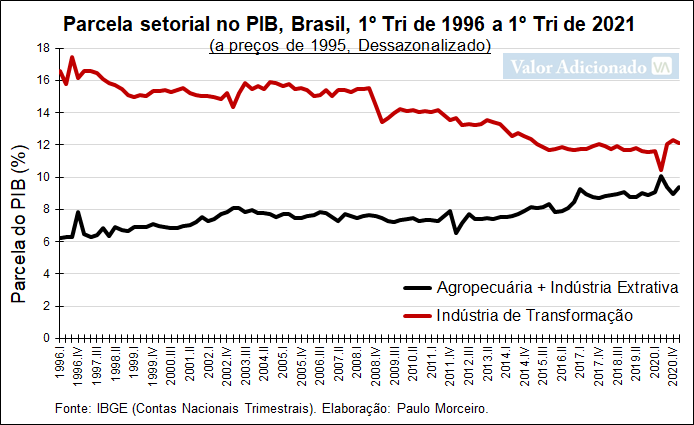

No primeiro trimestre de 2021 o peso no PIB da agropecuária e indústria extrativa somados ultrapassou o da indústria de transformação (Gráfico abaixo). A última vez que isso aconteceu foi no final da década de 1950.

Desde o Plano Real a economia brasileira vem se reprimarizando num ritmo intenso, isto é, a parcela da agropecuária e da indústria extrativa no PIB vem crescendo enquanto a da manufatura está encolhendo.

Os gráficos mostram a tendência de reprimarização.

Até meados da década de 1950 o Brasil era conhecido pelo modelo primário-exportador, isto é, produzia-se produtos primários para exportar e importava majoritariamente produtos industriais dos países mais avançados (centro). O modelo centro-periferia foi superado com a industrialização de JK, Milagre Econômico e II Plano Nacional de Desenvolvimento (PND).

Recentemente, essa relação centro-periferia voltou a ser observada nas estatísticas de comércio exterior. No entanto, agora é muito mais grave: ela está acontecendo também na estrutura de produção do país.

Isso tem consequências graves para a continuidade do crescimento e desenvolvimento econômico do país, pois as áreas agrícolas e extrativas estão localizadas em poucas regiões menos populosas que as áreas manufatureiras.

Eu sou simpático a revitalização de parte do setor industrial brasileiro, assim como de outros setores fora da manufatura por motivos de progresso técnico (serviços de informação, por exemplo). Aqui vou me restringir a manufatura. Vários colegas defendem a reindustrialização do Brasil numa espécie de coaching. Mas eu pergunto como convencer a sociedade de que vale a pena investir (leia-se subsidiar) a indústria à luz da experiência brasileira no século XX?

Lembrando que no século XX a industrialização avançou tendo como cenário:

1) Reserva de mercado e proteção. Entre 1900 a 1980 a taxa de câmbio foi favorável à manufatura em mais de 2/3 do período, fora lei do similar nacional, licenças de importação, períodos das guerras mundiais.

2) Sucessos e fracassos da política industrial. A política industrial teve seus bons momentos com a criação da Petrobras, Embraer, siderúrgicas, etc., mas o endividamento externo irresponsável para financiar o progresso industrial dos anos 70 causou muitas sequelas para as décadas seguintes. Mas também teve fracassos, o que é comum para políticas do tipo. A crítica principal é que o custo foi alto com praticamente nenhuma contrapartida de performance, além de escolher empresas de setores estagnados no comércio internacional. Até as políticas industriais mais recentes, do século XXI, sofrem críticas quanto ao foco, desenho, ambição, contrapartida e implementação.

Dentre os resultados da industrialização, não é correto omitir que:

1) Brasil deixou de ser uma economia agrária e tornou-se urbana.

2) Industrialização causou ou se expandiu num ambiente de inflação moderada a elevada.

3) PIB cresceu muito, porém o desenvolvimento, em sentido amplo, avançou pouco para a maioria da população. Ao contrário, concentrou renda.

4) Industrialização foi super concentrada regionalmente, no Sul-Sudeste.

5) A industrialização absorveu relativamente poucos empregos, menos de 1/6 da força de trabalho total.

6) Produção nacional não conseguiu competir em solo estrangeiro, independente do câmbio; nem por preço, nem por qualidade. Há exceções: alimentos, celulose e produtos com baixo processamento industrial. Em qualquer período histórico a participação do Brasil no mercado global de manufaturados é irrisória.

Certamente há mais resultados que dividem opiniões se o “copo estava mais cheio ou mais vazio”. Também não significa que se o país tivesse seguido a rota das vantagens comparativas estaria em melhores condições hoje. Só relembrar os pesados incentivos destinados à agricultura no final do século XIX e início do século XX com os vários programas de defesa do café em que a sociedade pagou o pato.

Voltando ao ponto inicial. Por que agora vale a pena subsidiar o setor manufatureiro? Por que os resultados seriam melhores que os obtidos ao longo do século XX?

Muitas perguntas são feitas por aqueles que não apoiam políticas (e os setores) industriais e precisamos tentar responder.

Quanto à taxa de câmbio: a depreciação cambial e reserva de mercado que tivemos no passado tratou a indústria nacional como infante eternamente. Isso não estimulou investimentos em inovação e a concorrência, resultando em pouca competitividade e preços elevados para o consumidor final. Por que agora seria diferente?

Nas últimas décadas vários países – mais bem estruturados que o Brasil – perderam mercado para a China e para países de baixos salários. Diante disto a reindustrialização teria que custo? Contudo, usar China como exemplo é pouco produtivo. Ela teve outras instituições e outro modo de fazer progresso que dificilmente a sociedade brasileira aceitaria, tendo em mente o período da ditadura militar e a democracia que o país alcançou.

A indústria atual gera poucos empregos por empregar tecnologias que absorvem pouca mão de obra. Diante disso, será que vale destinar recursos públicos para a indústria?

Será que houve aprendizado na formulação e implementação da política industrial?

Antes de propor políticas de reindustrialização baseadas no câmbio artificialmente depreciado e política industrial seria bom convencer a sociedade porque ainda vale a pena subsidiar o setor industrial e que os resultados provavelmente seriam maiores que no passado devido ao aprendizado ou qualquer outro motivo. Acho uma estratégia mais eficaz do que sugerir mais do mesmo. Tentar, mais uma vez, por tentar não irá convencer o montante suficiente de pessoas para levar adiante um plano de desenvolvimento.

A sociedade é mais simpática às medidas como turbinar o Bolsa Família e destinar mais recursos à infraestrutura que subsidiar o setor industrial. Em síntese, a sociedade atual está propensa a crescer 2% ao ano com maiores benefícios sociais que tentar a sorte para crescer mais e alcançar benefícios que ainda não conhecem. Precisamos organizar mais argumentos e evidências para convencer a população de que vale a pena arriscar mais para colher benefícios maiores, sobretudo para aqueles fora da região Sul-Sudeste que foi marginalizada no processo de industrialização.

A história tem mostrado que nenhum país populoso se tornou avançado ou desenvolvido sem dominar tecnologias industriais de ponta e sem obter considerável progresso na industrialização. Também mostrou que recentemente alguns segmentos de serviços ou mesmo da agricultura adquiram algumas características da manufatura. Diante disso, este post procura instigar as discussões de porque o setor industrial ainda é importante para o desenvolvimento e quais são as melhores estratégia em termos de políticas para fomentá-lo.

E aí, vale a pena arriscar? O que os coaches da reindustrialização têm a nos dizer?